午评:三大指数集体收涨 国企改革概念股持续走强

沪深三大股指12月14日冲高回落,沪指震荡调整,创业板指、深成指一度涨逾1%,至午间收盘时,三大股指集体小幅收涨。从盘面来看,文化传媒板块大涨,中南文化、龙韵股份、内蒙新华涨停;煤炭、供气供热板块活跃,郑州煤电、京能热力涨停;国企改革概念股持续走强,上海建科、上海凤凰、龙头股份、飞乐音响等上海国资概念股涨停;仓储物流板块走强,音飞储存、瑞茂通、海程邦达涨停。下跌方面,白酒板块继续低迷,岩石股份逼近跌停。

北交所方面,北证50指数14日早盘震荡上行,涨超2%。个股方面,华光源海、国义招标30%涨停,惠同新材、华原股份、微创光电等10余股涨逾10%。

截至午间收盘,沪指涨0.30%,报2977.56点,成交1912亿元;深成指张0.23%,报9498.37点,成交2650亿元;创业板指涨0.18%,报1875.68点,成交1112亿元。

热点板块

盘面上,化学制药、自动化设备、燃气、乙肝、新型工业化、传感器等板块和概念股涨幅居前;医疗制造、酒店及餐饮、养殖业、白酒、BC电池、短剧游戏等板块和概念股跌幅居前。

机构观点

中信证券:2024年,更高的底层资产长期回报、更强的确定性和乐观的盈利增长前景是决定公用事业各细分板块及板块内公司继续表现优异的关键。建议聚焦:受益新电站爬坡和来水有望改善的水电;新一轮快速成长周期临近的核电;估值安全的优质火电及火电转型公司;数字化和新型电力系统日益融合的虚拟电厂、微电网、综合能源服务、功率预测等新场景。

方正证券:AI技术持续推进,为内容创作带来了新的可能性,而国企作为文化类企业的重要组成部分,在文化推广方面有突出地位,看好相关公司的率先探索,特别是出版教育、影视、广电等内容产业的国企值得关注。在AI赋能教育的新背景下,建议关注出版教育优质国企国新文化、城市传媒和其他优质公司。

中信建投:随着外部环境压力趋缓,国内宽财政政策带动需求预期,部分原材料成本同比下降,叠加当前白酒、乳制品、餐饮链等重点标的估值普遍处于合理偏低水平,具备长期布局优势。白酒市场运行稳健,龙头企业具备良好配置价值。新年度销售规划或成为市场有力催化。大众品企业成本下行,迎来盈利改善。啤酒板块依然具备结构升级、成本回落、集中度提升的潜在优势。

消息面上

文旅部:今年前三季度国内旅游达到36.7亿人次实现旅游收入3.7万亿元

文化和旅游部副部长杜江在今天举行的新闻发布会上表示,今年的旅游市场可以用火爆来形容。今年前三季度,根据统计数据看,国内旅游达到36.7亿人次,实现旅游收入3.7万亿元,同比分别增长75%、114%。居民旅游需求得到集中释放,居民出行大幅度增加。在带动相关消费扩大的同时,也促进了经济复苏。

工信部:1-11月我国造船三大指标同步增长国际市场份额均超五成

11:31 2023/12/14工信部数据显示,1-11月,全国造船完工量3809万载重吨,同比增长12.3%;新接订单量6485万载重吨,同比增长63.8%;截至11月底,手持订单量13409万载重吨,同比增长29.4%。1-11月,我国造船完工量、新接订单量、手持订单量以载重吨计分别占全球总量的50.1%、65.9%和53.4%。

猜你喜欢

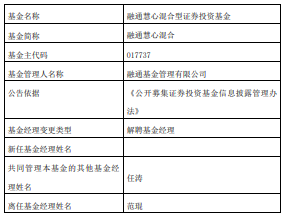

范琨离任融通旗下4只基金

4月份信达澳亚旗下8只基金跌超10% 刘小明与吴清宇包揽

港股异动 | 康方生物(09926)盘中涨近6% 药捷安康上市首日暴涨82% 康方生物为基石投资者之一

收购Raygorodok金矿,强化中亚资源布局

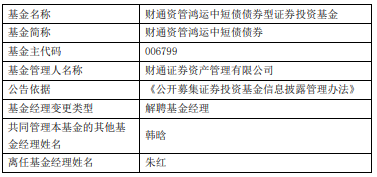

朱红离任财通资管鸿运中短债债券