地方化债进行时:城投债发行大幅减少 提前偿还猛增

伴随地方化债过程,火爆异常的城投债发行却节节走低。wind数据显示,自9月份以来,城投债发行数量和规模均逐月下行,净融资额从11月开始已经进入负增长,12月负增长规模则进一步扩大。硬币的另一面是城投债提前偿还猛增,10月份以来合计提前偿还金额已达近千亿。

“城投债发行规模下降主要是由于35号文(代指《关于金融支持融资平台债务化解相关工作的指导意见》)后城投债审批趋严,现在基本上只能借新还旧,不能新增了。”某中小行投行部人士告诉记者。

自从地方一揽子化债方案出台后,城投债成为被争抢的香饽饽,城投债发行利率一路走低,加权平均票面利率从去年12月的5.03%降至今年11月的3.73%,12月还在进一步下降。在城投债供应减少之下,“资产荒”进一步加剧,一些投资机构只能在存量城投债里“适当下沉”,寻找一些合适的标的。而在35号文的严控之下,多位受访人士认为,城投债供应减少将成为趋势。

净融资额出现负增长

备受机构投资者追捧的城投债发行日趋减少。wind数据显示,今年11月城投债发行规模仅2824亿元,只有8月发行规模的一半左右。城投债发行数量、发行金额每月明显递减,9月、10月、11月发行量分别环比减少24.28%、18.09%、18.57%。

“主要是政策收紧的原因,市场需求还是比较旺的,包括一些之前难发的地区也成了火爆区域,也能发一个比较低的价格。”上述中小行投行部人士称。

在越来越严格的审批政策之下,交易所审核反馈为“终止”的城投债数量在创新高,企业预警通数据显示,截至12月18日,2023年共有209个城投债项目被交易所终止。从10月开始被终止的城投债数量明显增加,11月共51只拟发城投债被终止,创下新高,为2023年被终止城投债数量最多的月份。12月截至18日已有24只被终止。2023年年初截至12月18日收到终止批文的主体中,以区县级平台居多,占比约55.5%,地市级平台占约27.23%。主体评级则以AA级为主,约占54.97%,其次是AA+。在分析城投债批文终止创新高原因时,华福证券相关研报认为,城投属性越强或隐债涉及可能性越大,被终止的比例越高。

与此同时,不但新发城投债少了,城投公司还在使劲偿还存量债务。近两个月城投债偿还规模较大,包括提前兑付、赎回规模大增,12月前半个月城投债提前兑付量、赎回量已超过11月。导致城投债净融资额从11月开始已经负增长(即偿还金额比发债募集金额还多),为-707.16亿,12月前半个月负增长规模进一步扩大至1768.34亿。

提前偿还猛增

记者了解到,部分城投公司在批量提前还债,尤其是存量高成本的城投债成为被压缩的重点。比如贵州贵安发展集团近期打算一口气提前偿还约88.85亿元城投债。12月5日、11日,贵州贵安发展集团共发6份公告,拟提前兑付6只债券的本金,合计提前兑付本金88.85亿,6只债券分别为“20贵安G1”“22贵安G2”“22贵安G1”“18贵安01”“19贵安G1”“20贵安G2”,票面利率在6%-7.6%之间。

与此同时,贵州也在批量发行特殊再融资债券。12月8日,贵州省财政厅在中国债券信息网公告将发行2023年贵州省地方政府再融资一般债券(二十至二十一期),全部为再融资债券,用途为偿还存量债务。发行结果显示,第二十期发行规模约54.98亿,票面利率2.73%。第二十一期发行规模60亿,票面利率2.83%。相比贵州贵安发展集团提前偿还的城投债融资成本大大降低。企业预警通数据显示,截至2023年12月19日,2023年10月份以来短短两个多月贵州已发行特殊再融资债22只,合计融资2408.44亿。

多位分析人士告诉记者,按照当前的化债思路,严控城投债新增,同时允许发再融资债偿还存量债务,相当于把高成本的城投债换成低成本的再融资债,把隐性债换成地方法定债务。

“35号文的精神就是‘关偏门开正门’,这样既较好地化解了债务风险,又可以助地方降低融资成本。”某大型券商分析人士认为。早些年城投债利率一度高得“可怕”,当前的化债思路既保障融资可接续(再融资债),同时又降低融资成本,目前看起来是比较好的思路,可较好地化解地方债务风险。

进入12月后,城投债提前偿还迎来高峰,据企业预警通数据,截至12月19日,10月份以来合计提前偿还金额达近千亿,单月偿还金额在12月达到高峰,截至12月19日,当月提前偿还金额已达472.29亿。事实上,进入10月后,公告提前偿还的城投债数量就开始明显增多,10月、11月分别有44只、49只公告提前偿还,相比今年前9个月月均15只的数量明显大增,12月截至12月19日公告提前偿还的城投债已达65只。

特殊再融资债肩负化债重任

伴随“一揽子化债方案”落地,今年10月份以来各地加快发行特殊再融资债券。比如上述贵州省发行的再融资债券即为化隐债目的而发行,用途为偿还存量债务。

特殊再融资债券自2020年12月开始发行,成为地方政府化解隐性债务的重要手段。一般而言,普通再融资债券会在信息披露文件中披露“偿还哪一只地方政府债券”,主要用于地方政府债券到期本金的偿还。自2020年12月开始,部分再融资债券的资金用途由“偿还到期地方政府债券本金”变为“偿还政府存量债务本金”,主要用于地方隐性债券置换,被称为特殊再融资债券。

“与普通再融资债‘偿还到期债务本金’不同,特殊再融资债用于‘偿还存量债务’,由地方政府还本付息,本质是地方债务的显性化和借新还旧。”泽平宏观研报称。

此前,特殊再融资债券曾出现过两轮发行高峰,据泽平宏观研报及21世纪资管研究院统计,第一轮在2020年12月到2021年9月,主要用于建制县隐债化解试点扩容,累计发行6128亿特殊再融资债。第二轮在2021年10月到2022年6月,主要用于京沪粤全域无隐债试点,累计发行5042亿元。而此轮特殊再融资债券发行规模已超过前两轮之和,据企业预警通数据,截至12月20日,此轮特殊再融资债券已累计发行1.76万亿,并且以债务压力大的地区发行数量较多,比如贵州、云南、天津发行规模居前。

部分地区已突破上限,据中证鹏元研报统计数据,部分省份再融资债券发行规模较大,同时结存限额较少,导致其特殊再融资债券发行后地方债余额超过了限额情况,比如贵州、云南、内蒙古、天津、吉林、重庆、湖南等地。

“本轮再融资债券发行后超过限额的省份预计是通过限额回收―再分配机制,将富余地区的结存限额回收再分配给这些省份,从而可以确保这些省份债务余额依旧在限额之内。”上述中证鹏元研报称。

(编辑:周炎炎)

继续浏览有关 债券 的文章

猜你喜欢

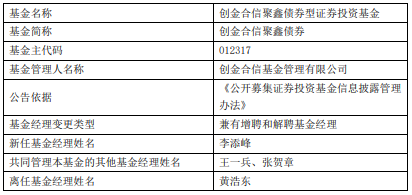

创金合信聚鑫债券增聘李添峰 黄浩东离任

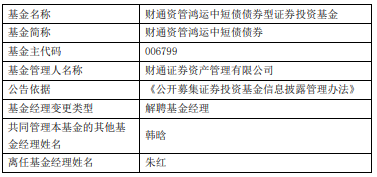

朱红离任财通资管鸿运中短债债券

从业绩到规模,中欧基金旗下可转债基金表现不俗

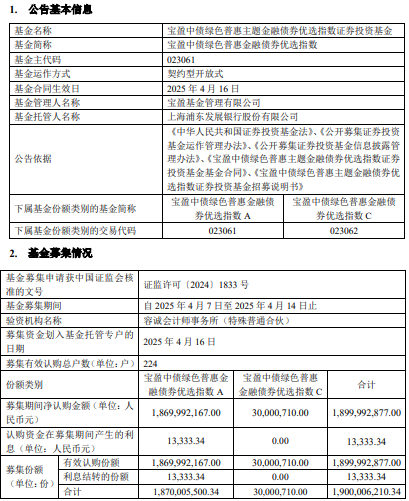

宝盈中债绿色普惠金融债券优选指数成立 规模19亿元

吕一楠离任英大通盈纯债债券