星石投资:关注成长回归带来的投资机会

一、 本周市场概况:快速轮动,成长回归

4月22日-4月26日期间,受假期效应影响,宽基指数震荡,但板块轮动较快,整体表现高低切换,赚钱效应有所回升。本周国内宏观变化不大,市场对国内长债利率的关注有所增加,长债利率快速上行。海外方面,美国经济再现滞胀特征,美元指数回落,美债利率上行,北向资金大幅净流入。结构上,成长板块表现亮眼,红利价值板块调整幅度较大。

二、 影响本周市场的主要因素为:

(一) 国内方面,市场关于长债的关注增加,股债跷跷板效应有所体现。

财政部在人民日报撰文称,要加强财政与货币政策、金融改革的协调配合,完善基础货币投放和货币供应调控机制,支持在央行公开市场操作中逐步增加国债买卖,充实货币政策工具箱。中国人民银行在金融时报中表示,央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备;未来央行开展国债操作也会是双向的;我国坚持实施正常的货币政策,人民银行买卖国债与量化宽松(QE)操作是截然不同的。同时央行表示当前长期国债收益率持续下滑的底层逻辑是市场上“安全资产”的缺失,随着未来超长期特别国债的发行,“资产荒”的情况会有缓解,长期国债收益率也将出现回升。本周债市波动放大,国内利率明显上升,但股市表现有所好转,体现出一定的股债跷跷板效应。

(二) 美国经济再现滞胀特征,美债利率上行。

一是,4月美国Markit制造业PMI意外降至49.9,服务业PMI也回落至50.9,综合PMI回落至50.9,均不及市场预期。

二是,美国一季度经济数据引导海外市场预期从软着陆向滞胀风险、美联储推迟降息转化。今年一季度美国实际GDP增长1.6%,低于预期的2.4%以及前值的3.4%,连续两个季度下滑,反映出消费增速放缓以及净出口、政府支出的拖累,显示出高利率和财政退坡对经济的影响;通胀方面,今年一季度美国核心PCE年化季调环比超预期升至3.7%,表明美国控通胀的压力仍比较大。但美国财政部长耶伦表示,称外贸和库存等“特殊”因素抑制了整体增长,在更多数据出炉后,美国第一季GDP增速可能被上修。市场关于美国经济和美联储货币政策的预期或有波动。

受美国经济数据影响,市场关于美联储降息的预期有所回落,美债利率上行,10年期美债收益率一度上行突破4.7%,但美元指数小幅回落至106以下。

三、 后市展望:关注成长回归带来的投资机会

4月股市整体表现震荡,在主线行情相对不明的背景下,股市受业绩公布的影响较大,股市结构出现了相对充分的调整。在“新国九条”指引资本市场注重投资端的环境下,随着财报披露接近尾声、国内政策积极推进,股市风险偏好或逐步回升。

从近期股市表现来看,目前股市底部相对坚实,经过估值调整的成长板块表现偏强,而红利类价值板块出现明显调整,这暗示可能需要关注高低切换带来的投资变化,当前成长板块的机会相对会更好。相对价值板块,成长板块处于低位,尤其是盈利稳健的核心资产估值已经大幅偏离基本面,随着市场风险偏好的回升,优质成长类资产或将出现溢价。

此外,近期多家外资机构上调2024年中国经济增长预期,叠加美国经济和美联储货币政策仍有不确定性,外资对中国资产的增持可能会成为股市重要的增量资金。

(责任编辑:李占锋 HF001)

猜你喜欢

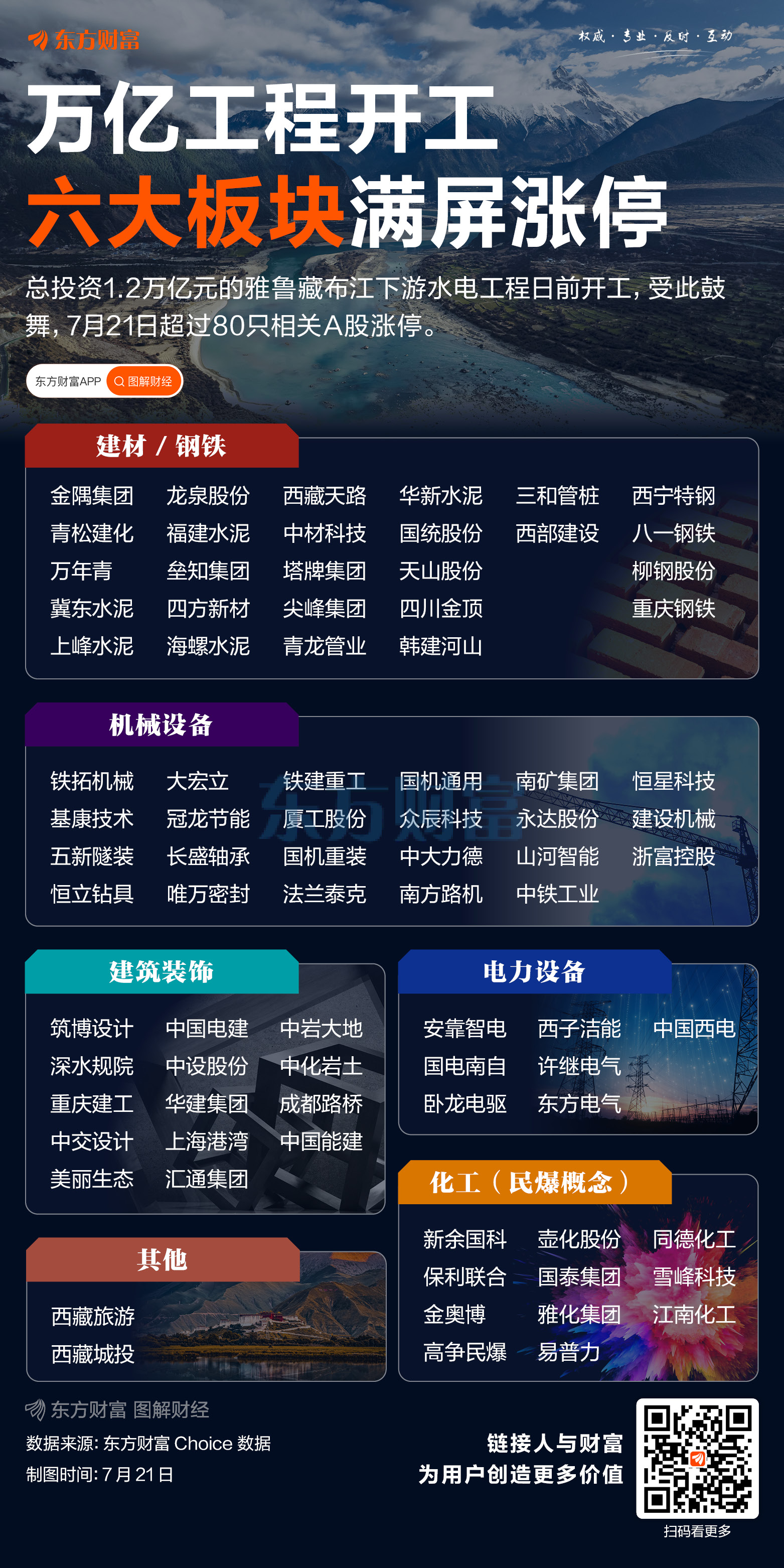

满屏涨停!万亿项目开工 六大板块批量霸榜

新三板重要公告汇总(2025年7月1日)

港股异动 | 越秀地产(00123)午后拉升逾8% 上半年累计合同销售金额615亿元 已超过全年目标半数

重磅利好!一图盘点创新药四大管线

港股早盘震荡下行 恒指半日跌0.06% 比亚迪电子(00285)跌4.36%