先锋精科募资补流金额骤降过半:两年分红上亿,现金流转负

《港湾商业观察》施子夫

8月16日,上交所上市审核委员会将召开2024年第20次上市审核委员会审议会议,届时将审议江苏先锋精密科技股份有限公司(以下简称,先锋精科)的首发上市申请。

市场关注度较高的是,与前次招股书相比,此次上会稿中,先锋精科的募资额出现了较为明显的缩水,其中的补充流动资金由前次招股书中的2.08亿元缩减至此次上会稿中的9494.94万元,少了一半多。

01

上半年业绩大增,现金流转负

先锋精科是一家半导体刻蚀和薄膜沉积设备细分领域关键零部件的精密制造商,同时也是国内少数已量产供应7nm及以下国产刻蚀设备关键零部件的供应商,公司产品为应用于半导体设备领域及其他领域的精密零部件,在半导体设备领域,先锋精科的产品主要分为关键工艺部件、工艺部件和结构部件。

更详细来看,先锋精科的主要产品为半导体领域的腔体、内衬、加热器、匀气盘等关键工艺部件,工艺部件及结构部件。在2021-2023年以及2024年1-3月(以下简称,报告期内),先锋精科九成以上收入都来自精密零部件小计。

报告期内,先锋精科实现营业收入分别为4.24亿元、4.70亿元、5.58亿元和2.16亿元,2021-2023 年复合增长率为14.74%,当期公司归属于母公司所有者的净利润分别为1.05亿元、1.05亿元、8027.50万元和4678.48万元,扣除非经常性损益后归属于母公司所有者的净利润分别为8362.26万元、9895.25万元、7978.54万元和4677.54万元。

2023年,先锋精科营收同比上升18.68%,而当期公司扣除非经常性损益后归属于母公司所有者的净利润同比下降19.37%。对于增收不增利的原因,主要归因于综合毛利率同比下降9.23%。

报告期各期,先锋精科的综合毛利率分别为38.30%、39.17%、29.93%和36.56%,呈现明显的先升后降又升的趋势。

对于综合毛利率大幅下降,先锋精科表示主要系:2023年国内主要晶圆厂资本开支暂时减少,由此导致直接客户对发行人的产品需求下降,发行人半导体领域产品产能利用率降低,毛利率下降;光伏领域产品占比上升,而其毛利率相对较低,进一步拉低综合毛利率。

2024年1-6月,先锋精科实现营业收入5.48亿元,同比增长147.04%;归属于母公司股东的净利润1.12亿元,同比增长314.23%;扣除非经常性损益后的归属于母公司股东的净利润1.12亿元,同比增长338.67%。

先锋精科提到,2024年1-6月,公司营业收入、营业成本及净利润均有较大幅增长,主要系2023年上半年,受下游行业周期性波动影响,发行人收入和净利润下降较多;自2023年下半年起,随着下游半导体设备市场重新步入上行周期及国产化进程持续推进影响,2024年上半年,公司营业收入和净利润水平大幅增长。

不过在营收基本面表现增势不错的同时,先锋精科的现金流却表现却出现大幅波动,报告期内,公司经营活动产生的现金流量净额分别为1246.17万元、5430.41万元、1.36亿元和1097.08万元。

2024年1-6月,先锋精科的经营活动产生的现金流量净额-5610.80万元,同比下滑211.57%;2024年4-6月,公司经营活动产生的现金流量净额-6707.88万元,同比下滑209.31%。

02

大客户依赖明显,一季度应收账款超当期营收

《港湾商业观察》关注到,先锋精科还存在依赖前五大客户的情况。

报告期内,先锋精科向前五大客户的销售收入合计分别为3.53亿元、3.85亿元、4.21亿元和1.84亿元,占同期营业收入的比例分别为83.37%、81.90%、75.46%和84.81%。其中,从2022年-2023年以及今年一季度,中微公司的销售金额分别为1.78亿元、1.64亿元和7374.90万元,占当期营业收入的37.83%、29.40%和34.07%。

截至招股书签署日,中微公司直接持有先锋精科1.93%的股份。先锋精科表示,客户资本性支出下降、公司无法维护与现有主要客户的合作关系与合作规模、无法有效开拓新客户资源并转化为收入,亦将可能对公司经营业绩产生不利影响。

报告期各期末,先锋精科的应收账款账面价值分别为1.65亿元、1.43亿元、2.26亿元和3.00亿元,占当期营业收入的39.01%、30.41%、40.55%和138.49%;应收账款坏账准备分别为889.20万元、855.80万元、1252.01万元和1660.92万元;各期公司应收账款周转率分别为3.11次、2.89次、2.86次和0.78次。

可以看到,在2024年一季度,先锋精科的应收账款也超过当期营收规模,不仅如此公司应收周转水平还较2023年末出现大幅放缓,减少2.08个百分点。

先锋精科表示,2024年3月末,公司应收账款金额继续增加,要因 2023 年三季度起半导体行业持续回暖,2024 年一季度发行人收入规模有较大幅度增加,大部分应收款项在报告期末尚未到信用期。

03

关联交易遭问询,募资缩减惹外界质疑

从上交所下发的两轮审核问询函中能看出,先锋精科的研发费用、关联交易及募投项目等问题遭监管关注度较高。

公开信息显示,2019年和2020年,基于方便结算考虑,关联方ULYC(香港)为先锋临时代垫了少量境外供应商的货款,2020 年,先锋精科对ULYC(香港)销售的金额为12.66万元,ULYC(香港)正在办理注销。

2021年-2023年,先锋精科向关联方销售铝屑废料合计金额分别为294.42万元、563.74万元和77.0万元,占当期营业收入的0.69%、1.20%和0.14%。

报告期内,先锋精科向关联方采购外协加工、定制件合计金额分别为1378.86万元、1486.92万元、769.55万元和268.71万元,占当期营业成本的5.27%、5.20%、1.97%和1.96%。

报告期各期,先锋精科关键管理人员在公司领取的薪酬分别为494.05万元、563.15万元、648.87万元和133.35万元。

内控方面,报告期内,先锋精科存在利用财务员工孙群弟个人银行卡收取废料销售款、发放员工报销等不规范事项,2020年涉及铝屑等废料销售96.67万元、收取供应商质量赔偿款12.00万元、电商平台采购办公用品32.26万元、报销员工费用75.12万元。

问询函还提到,先锋精科存在转贷、“大票换小票”及票据找零等内控不规范情况。靖江佳仁和靖江新恒和为转贷涉及的供应商,江苏广锋建筑工程有限公司为涉及票据找零供应商;此外,公司还存在与控股股东、实际控制人游利、关联方及其他主体之间的资金拆借、为股东提供担保的情况。

在问询函中,监管层要求先锋精科说明发行人是否仍存在内控不规范或不能被有效执行的情况、等内控不规范情形涉及的金额及整改情况。

对此,先锋精科回复称,个人卡收取废料销售款、发放员工报销主要系发行人早期为方便小额零散资金的收支,提高支付便捷性考虑。发行人与关联方之间发生的资金拆借主要为发行人及关联方等主体日常资金周转使用。截至2021年末,上述不规范情形已全部整改,与转贷、资金拆借相关的资金往来已全部清理。

外界较多关注的是,在此前先锋精科的招股书中,公司方面曾计划拟募资7亿元,公司募投项目包括产能扩容升级以及补充流动资金。

而在此次上会版的招股书中,先锋精科计划募集资金由此前的7亿元降至5.87亿元,其中的补充流动资金项目由前次的2.08亿元降至为0.95亿元。

募资额缩减自然引来外界不少质疑声。对此,中国企业资本联盟中国区首席经济学家向《港湾商业观察》表示,IPO企业募资缩水可能由于监管政策调整、市场环境变化、企业估值调整、行业特性和企业发展阶段、投资者需求变化等因素导致。

此外于2021年、2022年,先锋精科两次现金分红金额分别为8267.50万元、2500万元,合计为1.08亿元。(港湾财经出品)

继续浏览有关 股票 的文章

猜你喜欢

【ESG动态】瑞迪智驱(301596.SZ)获华证指数ESG最新评级B,行业排名第202

股票投资、分红险、健康险…中国人保股东大会回应

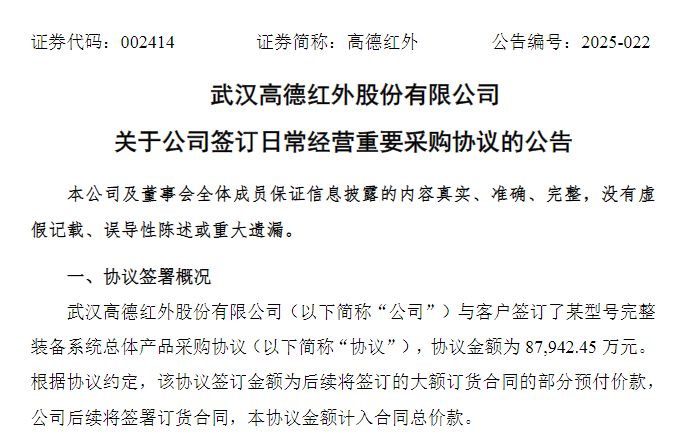

8.79亿元,A股红外传感器龙头高德红外签订巨额订单

今日(7月14日),国产红外传感器龙头企业高德红外,发布《关于公司签订日常经营重要采购协议的公告》,该公告涉及某型号完整装备系统总体产品的订单,订单协议金额达8.79亿元(87942.45万元),占高德红外2024年度经审计营业收入的32...

Tag:股票南向资金猛买!“五朵金花”,为何这么红

南亚新材:拟向激励对象授予85万股限制性股票