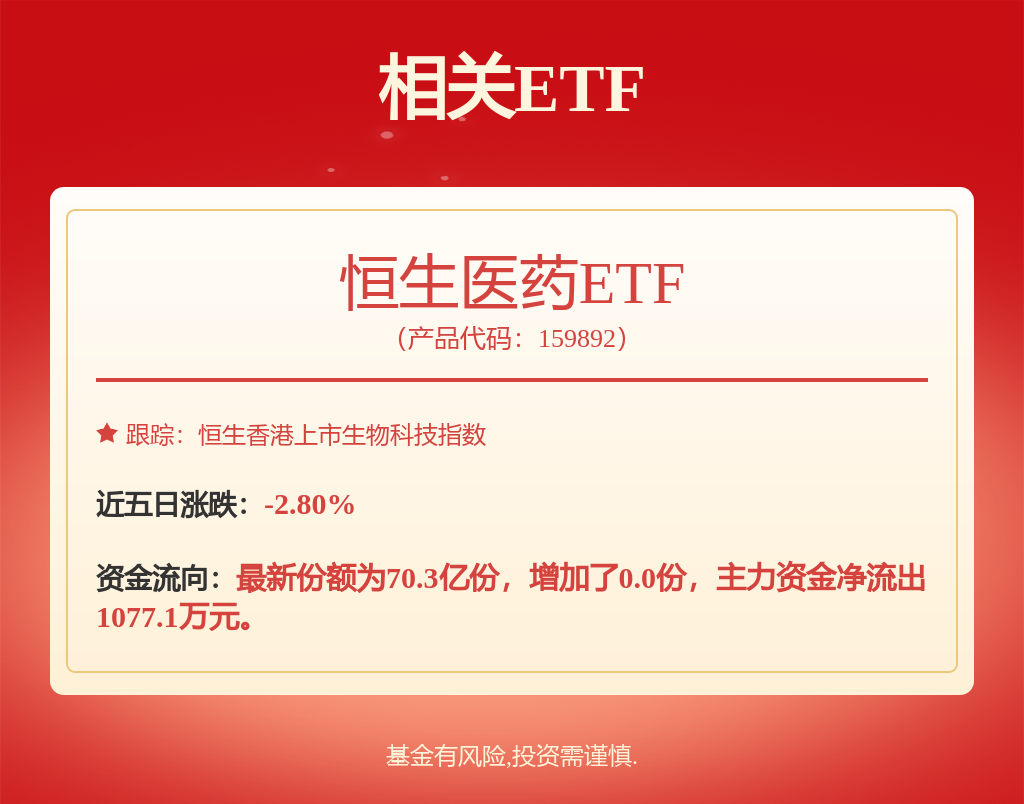

招银国际:预计下半年整体国内医疗需求偏弱 创新药销售将保持强劲增长

智通财经APP获悉,招银国际发布研报称,受到宏观环境的影响,医保基金支付承压,基金监管趋严,预计下半年整体国内医疗需求偏弱。但由于老龄化的趋势,医保基金支出以及诊疗需求长期仍将稳健增长。受益于政策支持,预计国内创新药销售将保持强劲增长。海外降息预期或将推动高弹性的创新药板块估值反弹。继续看好龙头创新药(包含Pharma/Biotech)、业绩扎实且估值吸引的消费医疗企业、龙头医疗器械企业。

招银国际主要观点如下:

招银国际统计A股和港股上市的309家医药公司上半年业绩情况显示,医药行业整体增长疲弱,平均收入增长2.6%,平均净利润增长2.7%,毛利率和净利率同比基本持平。由于医保控费的影响,企业回款周期拉长,行业平均应收天数大幅增加,平均增加7.0天,经营现金流同比下降8.5%。为了更好地回报股东,多家医药公司宣布将进行中期分红。在统计的309家医药上市公司当中,共有65家宣派中期股息,占比达到21%,多家企业首次宣布中期派息等。

创新药板块收入增长强劲

分板块来看,表现最好的是创新药(Biotech),收入平均增长25.3%,主要由于创新药享受较为积极的医保支付环境,以及部分创新药企业实现了品种出海授权,获得授权收入。大部分Biotech企业仍处于亏损状态。但是由于快速增长的商业化收入,多家Biotech企业大幅减亏甚至盈利大幅增长。制药(Pharma)板块的业绩稳健,1H24平均收入增长1.6%,平均净利润增长7.4%。创新药收入快速增长,部分龙头制药企业成功完成品种出海,实现了显著的利润提升。仿制药逐渐消化集采压力,降幅收窄。

医疗设备类和医疗耗材类公司的业绩存在分化

医疗设备类企业存在明显的业绩压力,主要是由于设备招标受到了医疗反腐以及设备更新政策落地缓慢的影响。对于耗材类企业,整体仍然存在价格压力,已经执行集采的品类相对业绩压力较小,主要由于需求较为刚性。部分医疗器械企业的同比表现仍受到了去年上半年新冠收入基数的影响。不论是医疗设备还是耗材企业,海外业务均提供了额外的增长引擎,欧洲、亚太以及发展中国家成为了主要的出海市场。IVD板块的业绩表现相对稳健,主要是由于诊疗需求相对刚性,1H24平均收入增长4.7%,平均净利润增长13.5%。国产化学发光龙头有望随着集采推进而持续扩张份额。

推荐标的:百济神州(06160)、信达生物(01801)、三生制药(01530)、固生堂(02273)、科伦博泰(06990)、巨子生物(02367)、迈瑞医疗(300760.SZ)。

猜你喜欢

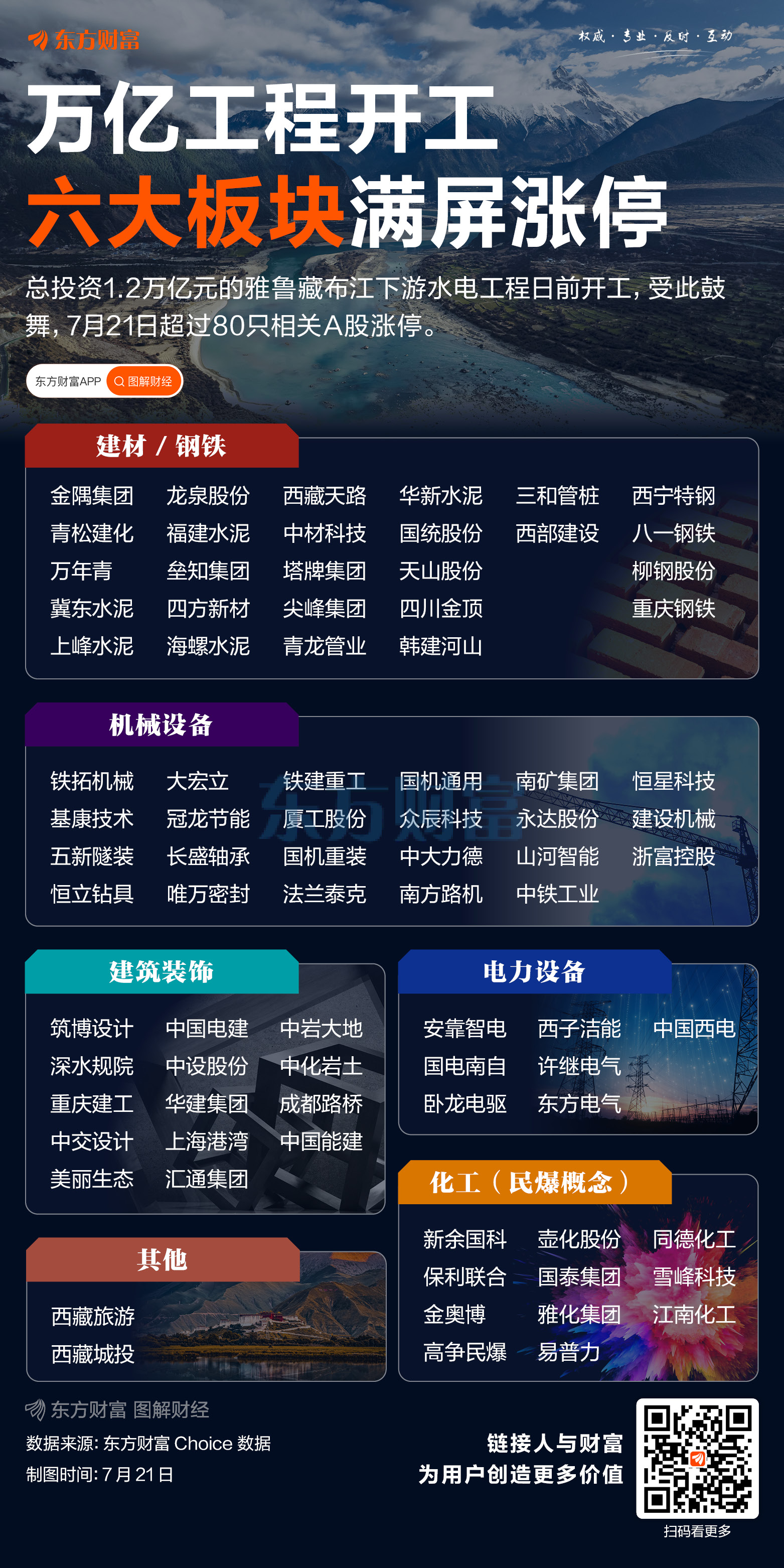

满屏涨停!万亿项目开工 六大板块批量霸榜

新三板重要公告汇总(2025年7月1日)

盘江股份经营表现稳健,上半年营收51.52亿元,同比增长27.34%

港股异动 | 越秀地产(00123)午后拉升逾8% 上半年累计合同销售金额615亿元 已超过全年目标半数

重磅利好!一图盘点创新药四大管线