DDR4价格疯涨!现货市场狂飙!

电子发烧友网报道(文/黄晶晶)前段时间,三星、SK海力士、美光等DRAM大厂已计划陆续退出部分DDR4市场,将产能转向DDR5、LPDDR5和HBM。由此引发DDR4供应链波动,同时在供给不足的担忧下,渠道抢货助推价格上涨。未来随着大厂的减产,其他内存厂商承接市场需求或将持续影响DDR4的供需走势。

极速涨价

CFM闪存市场数据显示,近期渠道资源从高端到底部低端料号价格自上而下全线走高,渠道存储厂商仍坚定强势拉涨DDR4 UDIMM报价,部分DDR4颗粒现货价格甚至已超过DDR5。不过,涨势如此迅猛的渠道DDR4内存条已令部分渠道客户望而却步,市场整体成交乏力;个别品牌厂商近乎疯狂地将部分PC DDR4产品官价火箭式飙升超五成的涨幅。

根据DRAM专业报价网站DRAMeXchange最新报价显示,6月13日晚间DDR4现货价全面暴涨,DDR4 8Gb(1G×8)3200大涨7.8%,均价为3.775美元;DDR4 8Gb(512M×16)3200劲扬7.99%,均价为3.824美元;DDR4 16Gb(1G×16)3200大涨7.9%,均价为8.2美元。

根据Digitimes消息,美光6月DDR4报价大幅跳涨50%,8Gb与16Gb现货价持续走高。同时,DRAM市场4、5月份指标性产品DDR4 8Gb合约价均环比+10%。另外,三星DDR4 8Gb现货价已飙升至4.8美元,远高于近期现货平均价格约3.3美元。

DDR4产能转换下的危与机

早在4月,三星已正式发函通知客户,要求6月初前完成8GB、16GBDDR4模组的最终订单,最后出货日期为12月10日。SK 海力士则计划将DDR4产能占比从2024年的30%压缩至 20%,大连工厂大规模转产HBM3E和LPDDR5X,以满足AI服务器需求。

日前美光执行副总裁兼首席业务官Sumit Sadana公开表示,确认已向PC和数据中心客户发出DDR4/LPDDR4的停产(EOL)通知,预计将在未来2-3季陆续停止出货。不过仍将为汽车、工业和网络通信等长期客户继续供应DDR4和LPDDR4内存。同时,DDR4目前的供应紧张状况可能会持续。

三大厂商纷纷宣布减产、停产,留给了其他DRAM厂商市场机会,台系南亚科技、华邦电子,大陆厂商兆易创新、北京君正等纷纷积极应对。

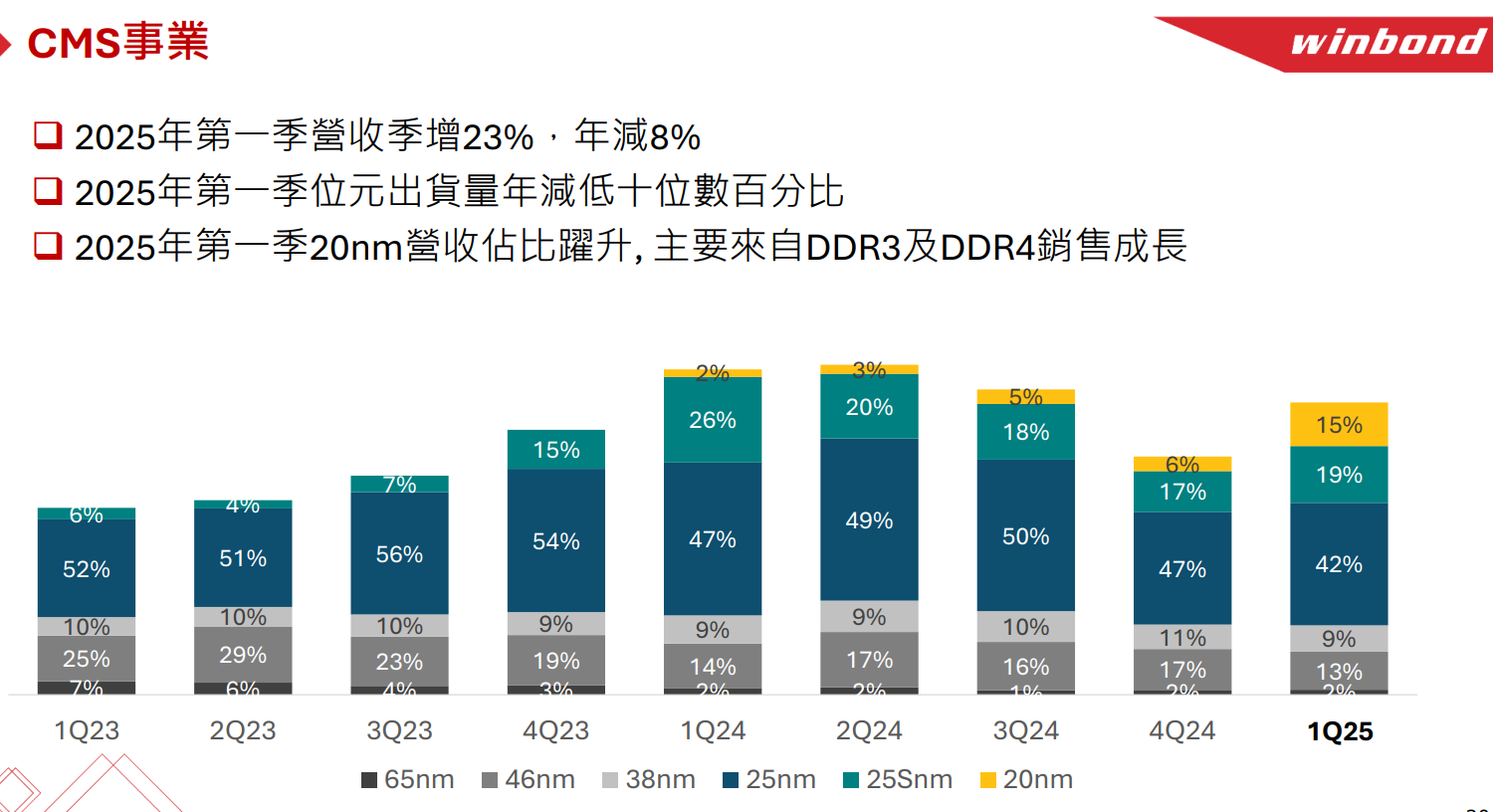

华邦电子2025年第一季的营收状况显示,合并营收为新台币199.93亿元,较2024年同期减少0.6%,营业毛利率为25.6%,归属母公司税后净损为新台币10.91亿元。其中客制化存储器CMS产品线占2025年第一季营收为24%,来自于20纳米的营收贡献持续增加,主要来自DDR3及DDR4销售成长。

CMS业务板块受2025Q2需求成長及潜在急单效应,供给过剩状况有望改善。DDR3及DDR4价格持续回升。以及LPDDR4需求正向,应用领域多元包括电视、智慧家庭、车用、无人机等。

南亚科技表示,由于主要供应商退出DDR4及资源挪移往HBM,加上关税缓冲期的备货需求涌现,DRAM市况已经好转,南亚科技将在第3季前去化所有库存,加上1B制程良率提升,有利产品组合,下半年营运可望量价齐扬,力求第4季营运转盈。

前不久,北京君正表示DRAM的新工艺21nm和20nm都有在研,预计今年会推出,后续还会继续进行更新工艺的产品研发。21nm工艺首先会用来提升DDR3的性能,后续的更新工艺会用在DDR4和LPDDR4上。北京君正预计未来DDR4销量占比会逐渐提升。

2024年兆易创新营业收入同比增长27.7%至73.6亿元,归母净利润同比增长584%至11.03亿元。在DRAM产品上,营收及出货量实现了同比超过翻倍的增长幅度。一季度收入同比增长17.3%至19.09亿元,环比增长11.9%;归母净利润同比增长14.6%至2.35亿元,环比回落13.2%。公司毛利率为37.44%,同比小幅回落0.7ppt,主要源于利基型DRAM产品较去年同期竞争有所加剧。

兆易创新表示,利基型DRAM方面,受到大厂抛售生命周期尾部利基型产品的影响,一季度利基型DRAM总体上处于竞争相对激烈的局面中,收入同比出现小幅下降。但3月以来,我们已经欣喜地观察到行业涌现出一些边际改善的迹象,特别是以DDR4 8Gb、LPDDR4等产品为代表的一些利基型产品,价格已经有所回升,这背后的主要原因是海外大厂更加坚定地向HBM、DDR5等主流产品迁移,进一步淡出利基型市场,同时由于上述利基型产品的下游客户此前并未充分计入大厂减产/退出的预期,库存水位较低,因此在供给收缩的背景下价格上扬。

DDR4 4Gb及以下容量的利基型产品,Q1价格总体稳定、近期温和上涨; 进入Q2,我们认为在市场消化完大厂的尾货后,在需求保持正常季节性的前提下,价格也有望进入回升的通道。

一季度,扫地机、TV等消费下游需求较好,工业也在温和复苏。新产品DDR4 8Gb在TV、工业等客户端导入情况良好,新产品较快地成长为利基型DRAM部门新的增长支柱。定制化存储业务在手机旗舰机、AIPC、汽车、机器人等多个端侧AI应用场景中有序推进,总体进展也符合内部预期。

2024年利基型DRAM价格一度上涨,是源于行业预期头部厂商将减产甚至淡出利基型市场,当时确实也存在行业头部厂商集体提价的行为; 但进入2024年下半年,由于行业头部厂商需要清掉生命周期尾部产品的库存,在供给过剩的局面下,利基型DRAM价格再度回落。

2025年一季度末至二季度初,我们观察到利基型DRAM的部分产品出现了需求回暖和价格上扬的情况,我们认为现阶段的涨价与去年是有区别的,因为随着行业头部厂商的减产,供给已经有所减少,利基型产品的供需正在走向相对平衡,甚至部分产品已经呈现出需求略多于供给的局面,而这个状态会在短期持续。

随着行业头部厂商减产甚至逐渐退出利基型市场,待其库存逐渐去化后,利基型市场的供求要达到新的平衡,届时就会由兆易创新在内的tier-2供应商来提供相关产品,预计未来利基型产品与主流型产品的价格波动关联性也会有所降低、甚至逐渐脱钩。

小结:

CFM闪存市场指出因DDR4内存条价格高耸令市场实际成交乏力,仅少数有实际需求的客户达成小量交易;若未来价格仍持续大幅度上涨走势,将使得原本销售不济的渠道C端客户更加雪上加霜。展望第三季DDR4合约价格趋势,TrendForce认为不排除主要供应商在产出逐渐收敛的情况下,预期性的备货需求将再次推升价格涨幅高于预期。

继续浏览有关 投资 的文章

猜你喜欢

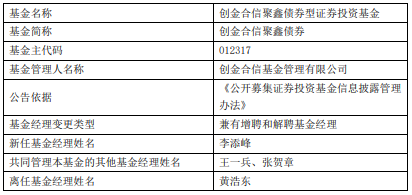

创金合信聚鑫债券增聘李添峰 黄浩东离任

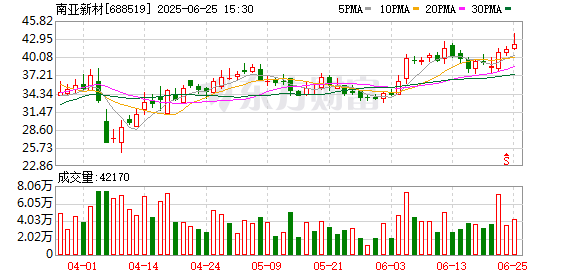

南亚新材:拟向激励对象授予85万股限制性股票

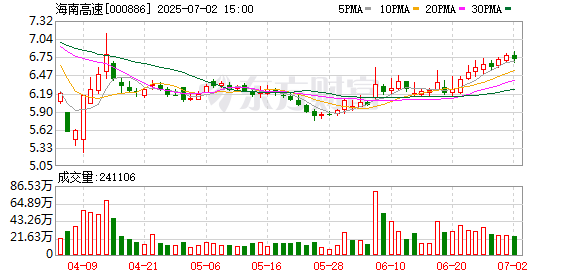

000886 拟重大资产重组!不停牌

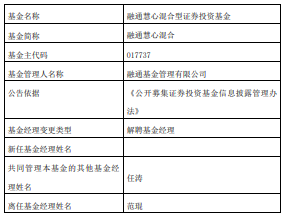

范琨离任融通旗下4只基金

4月份信达澳亚旗下8只基金跌超10% 刘小明与吴清宇包揽