跨年行情提前启动?11月上涨概率最高!哪些板块受益?机构火速支招

积极因素催化市场回暖,跨年行情可能比往年来得更早。

从券商中国记者观察情况来看,跨年行情在今年11月就已成为机构热议话题,往年往往要到12月中下旬。机构在最新预判中直言,鉴于A股盈利底基本确定、稳增长和活跃资本市场政策陆续出台、中美关系缓和等多方因素,跨年行情目前已经启动,市场关注点已转向2024年。从现在起,可以寻找2024年能够从国内经济增长中改善经营和提高业绩的投资机会。

从历史上看,从万得全A指数自2000年以来单月表现来看,每年2月和11月的上涨概率最高,分别为78%和70%,这两个时期是年内较好的布局时点。并且跨年行情有着“价值搭台,成长唱戏”特征。机构认为,创新成长所在的AI应用和MR、电子半导体、医药,是布局2023年跨年行情的重点所在。

跨年行情11月上涨概率最高

所谓跨年行情,一般是指A股市场“年底到次年年初”这段期间的阶段上涨行情。这段时间恰逢年度交接之际,市场资金提前布局会带来一轮上涨行情。

华夏基金表示,跨年行情一般由以下四个因素推动:一是资金面。岁末年初市场流动性一般相对宽松,有利于股市表现;二是政策。岁末年初往往是重大会议召开的窗口期,对利好消息的预期以及各项政策的释放,有利于提振市场信心;三是业绩。此时正处于三季报披露完毕、年报未出的空窗期,可以一定程度规避业绩不达预期带来的市场冲击;四是情绪面。年末处于新一年展望阶段,出于对未来各项预期的憧憬,市场整体风险偏好提升,或可催生跨年行情。

从历史数据上看,跨年行情有着明确验证。根据华夏基金统计,从万得全A指数自2000年以来单月表现来看,每年2月和11月的上涨概率最高,分别为78%和70%,这两个时期是年内较好的布局时点。

过往历史跨年行情情况,来源:华夏基金

华夏基金进一步指出,近15年来市场都在岁末年初出现过长短不一的上涨行情,时间跨度从1个月至4个月不等。行情持续时间最短为31个交易日,最长为83个交易日,平均历时55个交易日,其间上证综指累计涨幅均值为16.32%,涨幅中位数为14.31%。“从启动时间来说,2009年开始最早,当年9月跨年行情就已启动;2015年最晚,直至翌年1月才正式启动;更多的时候启动时点在11月、12月间。”

今年,在四季度以来多种利好因素加持下,A股市场持续回暖。券商中国记者发现,基金公司对今年的跨年行情颇为乐观,甚至有基金经理提出“跨年行情可能已经启动”预判。

市场关注点已转向明年

具体看,农银汇理基金经理张燕表示,10月市场的快速下跌已基本确认市场底,在诸多利好刺激下,年末至明年初的跨年行情或已开启。张燕谈及,海外方面,美债利率和美元指数大幅回落,有利于提振风险偏好。国内方面,三季报基本确定盈利底,全A归母净利润季度环比数据重新拐正。政策层面,自8月开始,一系列稳增长和活跃资本市场政策陆续出台,显著提振市场信心。

在摩根士丹利基金看来,临近年底短期经济数据已非主要矛盾,市场关注点已转向明年。万亿国债增发提振了市场信心。预计2024年财政显著发力,投资力度加大,同时出口压力下降,经济基本面较今年将更为坚实。“A股过去几周的明显反弹,仅是对前期市场超跌的修复,后续依然值得乐观。短期市场处于业绩真空期,明年尤其是一季度的经济展望随着财政发力将逐步上修,地缘冲突的影响逐步弱化,中美缓和对市场风险偏好形成提升,市场环境得到极大改善。”

持有类似预判的还有中欧基金。该公募最新预判,目前宏观货币政策压力已适度提前释放,明年海外货币政策或边际转宽松,同时指数盈利增速的预期有望向好。当前A股短期的市场修复驱动力或将优于海外市场。但由于当前市场情绪低迷,对A股边际变化的感知可能有些缓慢,因此在市场见底后整体估值修复速度可能偏慢。从历史经验来看,弱复苏状态对寻底后的A股市场借鉴意义较大。

“从近期政策趋势来看,系统性的资本市场改革已经开始,风险资产合理定价的障碍开始逐步扫除。”创金合信基金首席经济学家魏凤春对券商中国记者表示,中央金融工作会议对资本市场提出的相关要求,如要着力打造现代金融机构和市场体系,疏通资金进入实体经济的渠道;大力提高上市公司质量,培育一流投资银行和投资机构等,实际上是对资本市场的生态建设提出了新的要求,这夯实了资本市场定价的微观基础。经济修复的力量虽然微弱,但不太可能出现二次探底,它对风险资产整体的支撑力度预期差,但对结构性行情的支撑是足够的。结构性行情的发动,在很大程度上依赖于微观基础的夯实。

用“反转策略”布局,关注创新成长

除了给出跨年行情乐观预判,基金公司还对跨年行情的风格给出分析。

华夏基金综合相关研报指出,从历史上看,跨年行情呈现明显的“价值搭台,成长唱戏”特征。金融、周期、消费、稳定在四季度表现,均是全年四个季度中最好的;而成长风格在四季度的表现也仅次于一季度,同样指向四季度是全年较好的布局窗口。此外,年末行情中,低估值板块往往表现好于高估值板块、绩优股好于亏损股、大盘股好于小盘股,年初往往存在反转效应。

历史跨年行情风格情况一览表,来源:华夏基金

基于此分析,华夏基金建议现阶段以“反转策略”思路布局四季度乃至跨年的反弹行情,重点关注基本面底部企稳和股价超跌的方向:一是在市场放量走出右底的时候,基本面优秀、周期上行信号不断确认,且前期超跌的电子可能会成为凝聚力最强的板块,如果医药板块的 beta持续,或将共振带领科创板走出行情;二是中美利差倒挂虽有所收敛,但仍处于高位,因而现在仍应关注红利底仓(电力、交运等)加消费核心资产(食品饮料)。

“随着美联储加息进程步入尾声,人民币汇率压力缓解,降息预期下货币政策空间可能进一步打开,2024年的经济增长环境有望好于今年,经济增长目标也大概率会高于今年。这将提振A股市场投资者的信心,对外资也将产生一定的吸引力。”长城基金副总经理、投资总监杨建华表示,从现在起可以更加乐观一些,寻找2024年能够从国内经济增长中改善经营和提高业绩的投资机会。“在之前的经济下行周期中,很多公司股价调整幅度较大、估值位置较低,但其竞争力没有弱化,行业地位没有弱化,其成长逻辑也没有改变。我们认为,一旦宏观经济进入上行周期,这样的公司或将有更大的增长潜力。”

中欧基金表示,接下来配置可重点关注以下几类行业:首先是估值处于历史底部、对经济复苏高度敏感的周期行业,这些公司同时在利率走低的背景下更受欢迎;其次为估值在大幅调整后已具备更高安全边际的可选消费和医药等行业,尤其是其中具备海外市场开拓能力的消费品公司;以及科技板块中已具备估值性价比且持续海外扩张的新能源等。

张燕表示,布局跨年行情,方向上可关注创新成长。首先是AI应用和MR。2024年MR/AR新品密集上市,出货量向上弹性较大,新版本体验感提升明显,相关板块有望加速应用落地。其次是电子,上一轮半导体周期自2021年四季度见顶后至今已走了两年下行周期,9月开始,华为、小米等新机发布后销量均超预期,若后续创新能够带来新一轮换机潮,电子板块有望迎来上行周期。再次是医药。三季度医药中的部分子板块受到反腐事件影响业绩增速较低,未来,医保、集采、反腐等边际影响越来越小,医药板块长期的需求逻辑一直都在,在连续调整两年的背景下有望启动新一轮行情。

债市仍有必要谨慎

和权益行情相比,基金公司对债市跨年行情预判相对谨慎。

中欧基金直言,债券市场当前行情和3月初有相似之处,短端受制于资金和存单利率下行受阻,市场转而提前卷长债博弈宽松。魏凤春认为,2023年哑铃策略的成功,适当的债券配置起到了至关重要的作用。随着宏观经济数据的反复,前期谨慎的债券投资者又开始乐观起来。但有必要提醒大家,谨慎仍有必要。

诺安基金指出,当前资金波动率提升压制债市情绪,往后看再融资债和特别国债的发行、信贷投放、稳定汇率以及跨年等因素,或需央行在必要时提供长期稳定的流动性工具支持,否则市场预期资金波动率加大的局面可能难以有效缓解。因此,债市在资金不稳定的预期下大概率延续震荡偏弱格局,未来需密切关注央行行为和宏观经济预期的变化对债市方向选择的影响。

具体品种方面,魏凤春针对利率债指出,当前基本面数据对长端利率定价力度仍然强劲,经济弱复苏的背景下长端利率仍有部分下行空间。此外,还需警惕临近年末机构资金止盈带来的债市扰动。资金面方面,跨月之后资金压力有所缓解,叠加汇率压力回落,上周资金利率维持低位震荡。10月经济数据不及预期,弱复苏背景下资金面预计仍维持宽松状态。

信用债方面,魏凤春表示,11月资金面压力较之前有所缓解,债券收益率整体呈现下行状态。此前城投债短端交易相对拥挤,1年AA城投相对AAA的评级利差位于历史极低水平,市场开始拉长城投久期,叠加11月1日资本新规出台,市场对银行二级债的情绪也有所好转。当前依然建议谨慎乐观,年底依然面临资金面易紧难松的状况,需要跟踪央行的资金投放情况,对于中长端的机会相对谨慎,操作需要及时止盈,中短端则注意组合流动性的储备。可转债方面,近期转债市场明显弱于股票市场,中证转债整体估值已压缩至较低水平,当前点位估值已经具备性价比,叠加近期权益市场信心提振,维持前期观点,可对转债仓位适度超配。

相关报道

多家券商2024年策略会召开 如何看明年机会?一文了解后市判断

券商密集召开2024年度策略会 积极看好权益市场成共识

高盛等外资机构齐发声看好“中国资产” 2024年维持对A股的增持立场

2024年度券商策略会密集召开!A股将会怎么走?券商看法现分歧

猜你喜欢

交银施罗德基金单季度规模暴跌近700亿元,行业下滑最多!百亿明星老将何帅在管产品近三年业绩惨淡

业绩决定费率 共赢向成长 嘉实成长共赢混合今日获批

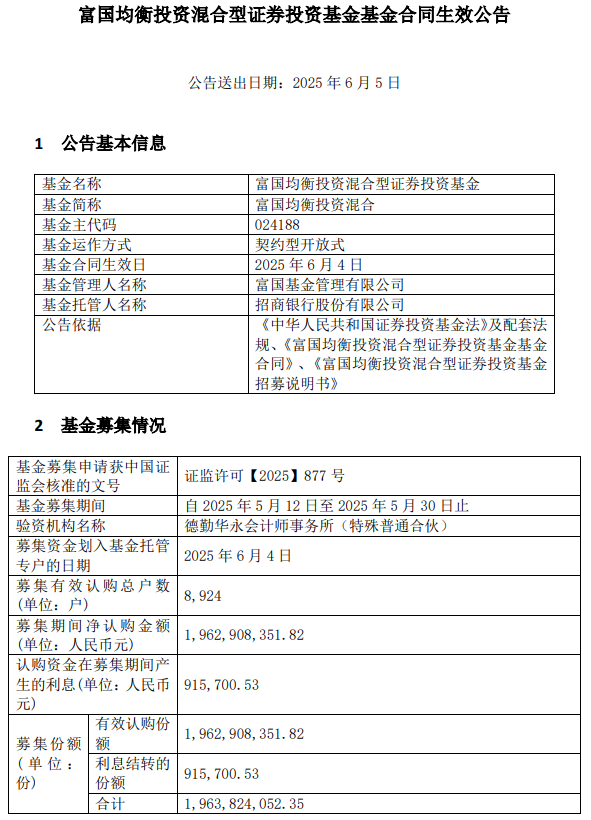

富国均衡投资混合成立 规模19.6亿元

捕捉高现金流优质公司,博时“全指现金流ETF基金”重磅发售

这家基金公司的精品固收+系列产品太值得关注了!