道通科技:8月20日召开业绩说明会,投资者参与

具体内容如下:

问:美国工厂产能和产能利用率是多少?目前订单情况如何?公司目前在手订单多少?今年整体营收预期如何?公司国内业务进展如何?未来布局计划是?

答:尊敬的投资者您好,美国工厂生产需要符合NEVI、BB法案要求的产品。公司采取的生产模式是“以销定产”,即根据销售预测及订单数据制定生产计划并进行适量备货。公司目前的产能储备充分,如遇订单增长,可随时扩产应对。公司正密切关注国内市场机会,筛选优质项目拓展国内市场。感谢您的关注!

问:公司上半年毛利率是多少?同比情况如何?原因是?公司前五大客户分别是?占比情况如何?主要合作什么业务?

答:尊敬的投资者您好,2024年上半年,公司实现综合毛利率56.28%,同比上升2.16个百分点,主要系数字诊断、数字能源业务毛利率均有一定程度提升。公司主要客户情况稳定,前五大客户不属于半年度报告应披露信息。感谢您的理解与关注!

问:请海外充电桩竞争格局如何?道通科技的主要竞争力在哪?国内外来看,目前充电桩行业整体处于什么阶段?国内外市场对比有何不同?行业未来发展趋势如何?公司当前的研发重点主要在哪?

答:尊敬的投资者您好,1、公司于2021年起前瞻性地对海外新能源充电业务进行战略布局,经过不断的技术创新和市场拓展,目前产品矩阵已覆盖全场景智能充电网络解决方案和一站式光储充能源管理解决方案,并凭借技术创新、全球产能、成熟渠道以及本地化服务等优势,致力于成为为电动汽车提供一站式的数字化、智能化、光储充能源管理解决方案的新能源出海标杆企业。2、随着各国政府践行减碳承诺,电动汽车在全球范围内的普及率不断提升,充电桩作为配套基础设施的建设在更加广阔的全球市场迎来了巨大的发展机遇。欧美市场对比国内市场行业壁垒更高。3、公司重点研发项目请您详见定期报告“在研项目情况”章节。感谢您的关注!

问:公司募投项目进展情况?预计何时完成?美国工厂目前生产的产品是?交付情况如何?请下公司在美国的业务是否要完全由美国工厂生产了?

答:尊敬的投资者您好,公司募投项目的具体进展情况请详见《2024年半年度募集资金存放与实际使用情况的专项报告》(公告编号2024-061)。公司美国工厂生产需要符合NEVI、BB法案要求的产品。目前公司越南工厂、美国工厂生产的产品主要供应美国市场。感谢您的关注!

问:尊敬的领导,上午好!作为中小投资者,有以下可视化年报显示,公司半年业绩同比大幅增长,但销售费用率和研发费用率都比较高,投资和筹资净现金流均出现负值,能否分析一下原因?公司发行8亿元可转债尚未转股,下一步将如何推动转股?目前溢价率比较高,在何种情形下会考虑下修?

答:尊敬的投资者您好,公司始终坚持以卓越的营销渠道及品牌、持续的技术创新构筑中长期竞争优势,并不断加强内部管理,提升公司的盈利及运营效率。2024年上半年,公司销售费用率13.63%,较上年同期下降1.77个百分点;研发费用率16.43%,较上年同期下降0.67个百分点。投资净现金为负主要系采购固定资产所致,筹资净现金为负主要系支付股利和购股票所致。公司管理层一直致力于改善和提高公司的经营情况以提高公司的市场竞争力,努力以报广大投资者。感谢您的关注!

道通科技(688208)主营业务:专注于汽车智能诊断、检测分析系统及汽车电子零部件的研发、生产、销售和服务。

道通科技2024年中报显示,公司主营收入18.42亿元,同比上升27.22%;归母净利润3.87亿元,同比上升104.51%;扣非净利润2.89亿元,同比上升52.59%;其中2024年第二季度,公司单季度主营收入9.79亿元,同比上升31.98%;单季度归母净利润2.62亿元,同比上升123.67%;单季度扣非净利润1.64亿元,同比上升41.22%;负债率45.71%,投资收益1.01亿元,财务费用214.5万元,毛利率56.28%。

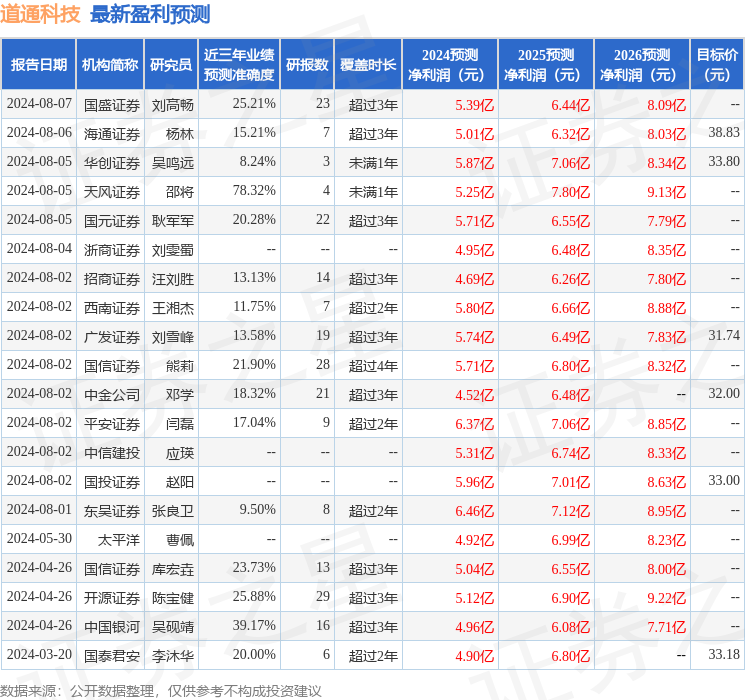

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为33.34。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.25亿,融资余额减少;融券净流出3819.65万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

继续浏览有关 科技 的文章

猜你喜欢

你不知道的格力“超级工程”秘密

今日热点:大兴机场航站楼只用了17台空调。格力在北京大兴国际机场和深圳地铁12号线等超级工程中的应用令人瞩目。通过“移峰填谷”技术和永磁变频技术,格力中央空调实现了高效节能。此外,格力的光伏板与空调结合,推动了“零能耗”时代的到来。这些创新...

Tag:科技【ESG动态】儒竞科技(301525.SZ)华证指数ESG最新评级CCC,行业排名第235

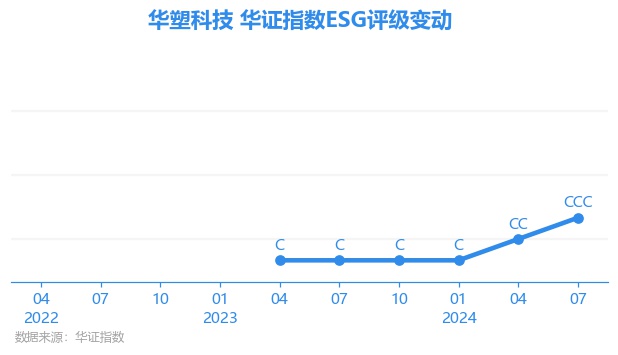

【ESG动态】华塑科技(301157.SZ)华证指数ESG最新评级CCC,行业排名第14

阿尔泰科技2024上海工博会精彩瞬间,圆满收官 ,感恩遇见 ,共赴新程!

9月24日,以“工业聚能 新质领航”为主题的第二十四届中国国际工业博览会(以下称“工博会”)在国家会展中心(上海)举办,展示了一批代表中国工业领域的最新技术与前沿成果。 本届工博会的主题“工业聚能,新质领航”,工博会汇聚了来自全球28...

Tag:科技电子周跟踪:全球智能手机市场景气复苏,建议关注消费电子产业链投资机会

(以下内容从山西证券《电子周跟踪:全球智能手机市场景气复苏,建议关注消费电子产业链投资机会》研报附件原文摘录) 投资要点 市场整体:本周(2024.09.02-09.06)市场普遍下跌,上证指数跌2.69%,深圳成指跌2.61%,创业板指跌...

Tag:科技