芯片战场丨Sora引爆生成式AI 算力控扼市场供给

21世纪经济报道记者倪雨晴 实习生杨晴晴 深圳报道

2024年,最新出道的Sora继续推动着生成式AI滚滚向前。

Sora是OpenAI研发的文生视频大模型,背后的数据训练规模更加庞大,这也进一步带动AI芯片的需求,让本就不富裕的算力市场更加“雪上加霜”。

IDC亚太区研究总监郭俊丽向21世纪经济报道记者表示:“目前AI芯片仍然供不应求的情况。2024年AI芯片规模将超过650亿美元,且会有更多定制化芯片部署需求。”

随着生成式AI对高效、专业的AI处理芯片的需求日益增长,芯片厂商的竞赛也更加激烈。这不仅涉及到了在GPU市场占据领先地位的英伟达,还包括OpenAI、云厂商、软银等科技巨头,以及越来越多的创新企业,它们都在积极进军AI芯片制造领域。

Sora掀起变革

近日,OpenAI发布的新型视频生成模型Sora,为生成式AI的发展再添浓墨重彩的一笔。Sora不仅代表了生成式AI技术的最新成果,更预示着AI模拟真实世界能力的巨大飞跃。

Sora的核心能力在于其能够生成长达一分钟的高清视频,这一时长远超之前的生成模型。更值得一提的是,Sora生成的视频不仅画质卓越,细节丰富,而且帧率高、连续性好,几乎达到了无缝衔接的效果。

谈及Sora的突破之处,一位AI资深专家向21世纪经济报道记者表示:“之前业界对文生视频的预期是在几秒范畴,但是Sora一下子发布就是60秒,而且是稳定视频,视频可编辑、也可以多视角地描述同一个场景,颠覆了大家之前的认知。”

在这位专家看来,OpenAI等企业的目标是AGI,即实现通用人工智能,“对于实现的时间线,目前有业内专家预测不会太晚,可能近三到五年会出现大的突破,我们即将迈入一个人机共生的时代。”

眼下,生成式AI应用正不断涌现,也有观点认为今年是生成式AI应用爆发元年。前述AI资深专家谈道:“去年可能很多人对应用还处于观望的状态,产业界也会觉得大模型存在幻觉、不准确、质量不高等问题。但是随着技术的成熟度越来越高,以及应用性越来越强,会有更多的人开始使用相关工具。生成式AI发展的趋势肯定是会和产业绑定得更深,与普通人的日常工作生活也会结合得更紧。”

据IDC中国预测,Sora将率先在短视频、广告、互动娱乐、影视制作和媒体等行业中得到应用。在这些领域,利用Sora的多模态大模型能力,可以辅助内容行业的工作者更高效地创作视频,不仅加快了生产速度,还提高了产出数量,并为用户带来前所未有的视觉体验。这将助力企业实现成本降低、效率提升,并进一步优化用户体验。

同时,业界多位大拿也对Sora展开探讨和争辩,英伟达专家Jim Fan认为,Sora是一个基于数据的物理模型;AI界领军人物、Meta首席人工智能科学家Yann Lecun则认为Sora根本不理解现实世界,走错了发展路径。

现在争论还在继续,不论最终结果如何,Sora在提供一种新的生成范式,即使它不理解物理定律,它也可以通过“观察”学习形成逼真的视频作品。这和以往建模软件产品的思路截然不同,比如在传统的设计软件中模拟小球运动视频,背后都是一套严密的物理公式做底层支持。而Sora基于Diffusion Transformer模型,通过海量的多模态数据训练,涌现出了视频生产的新模式,真正实现了视频生成。

其中值得一提的是OpenAI产品背后的“Scaling Law”(规模法则),即随着模型规模的增加,其性能通常会提升。未来随着大模型进一步发展,多模态趋势将如何演进也备受期待。

芯片之争加剧

与此同时,随着大模型不断涌现且越来越大的趋势,推高了核心要素AI芯片需求,供不应求的局面更加紧张。为此,产业链上企业都在芯片环节上强化,不论是传统芯片巨头还是互联网公司,都有了新的计划。

当前英伟达是AI芯片的霸主,业界也在期待下一代GPU芯片B100。有券商分析师指出,英伟达的B100 GPU 预计将成为人工智能游戏规则的改变者,甚至比上一代旗舰AI芯片H100更强大。值得关注的是,近日英伟达被曝正在组建全新业务部门,研发ASIC芯片,用于满足云巨头厂商定制化芯片的需求。

对此,半导体行业资深观察者姚嘉洋向21世纪经济报道记者表示,ASIC比拼的就是设计能力,未来ASIC将和通用GPU共存,目前英伟达的设计能力很强,加入ASIC市场可以帮助英伟达找到新的成长空间。

从市场上看,ASIC领域的头部企业有博通、Marvell,若英伟达未来涉足ASIC业务,他们都是强有力的竞争对手。对此,姚嘉洋指出,英伟达在晶圆的采购量上比博通、Marvell大很多,议价能力相对也较高。

郭俊丽告诉记者:“短期来看,由于英伟达仍然具有绝对领先优势,各大企业仍然主要依赖英伟达供给AI芯片。同时,他们也面临选择有限、成本高企的问题,所以积极探索自研、尝试更多合作伙伴的方案。面对现状,英伟达为了免受越来越多客户寻求产品替代公司的影响,成立定制化部门。长期来看,随着自研芯片的成熟、更多企业的跟进,AI芯片的竞争将会更加多元化。”

而英伟达的担忧也是有原因的,比如近期有消息称OpenAI正或寻求提高AI芯片产能,其CEO Sam Altman可能要为这一计划筹集5万亿至7万亿美元。

上万亿的巨资计划,也让OpenAI的庞大野心一览无余,在郭俊丽看来,OpenAI的考量就是解决抑制发展的瓶颈――AI芯片供需问题。

“AGI技术持续发展,但仍面临没有足够的AI芯片的问题。OpenAI也想在构建大型AI基础设施,包括芯片制造、能源供给、数据中心建设等,建立更加稳定的供应链方面做出自己的贡献。同时,将会对英伟达在AI芯片市场的主导地位产生严峻挑战。最后,各方竞争合作的作用下,可能会推动 AI、半导体市场甚至整个科技领域都在今年进入到新时代。”郭俊丽说道。

目前,英伟达的大客户――谷歌、微软、亚马逊、Meta等巨头企业都已经推出了自研的AI芯片。例如谷歌的TPU、亚马逊的训练芯片Trainium和推理芯片Inferentia、微软的AI芯片Azure Maia 100和服务器CPUCobalt 100。

姚嘉洋认为,如果云厂商能够和台积电签订具有价格竞争力的长约,就有机会获得优势,打破英伟达垄断局面,但是台积电是不是愿意也是未知数。

云厂商之外,不断有新的入局者和初创企业,有报道称软银集团创办人孙正义正在寻求高达1000亿美元的资金创建芯片合资企业;创业公司Groq自研LPU,欲追赶英伟达的速度。

对于爆火的Groq,姚嘉洋向记者分析道:“目前公开数据看,Groq是在推理侧的表现比GPU快10倍,但是它并没有指明是对比英伟达的哪一款GPU产品,而能做推理侧的芯片公司有很多,英伟达旗下也有专门用于推理的产品,还是需要谨慎看待。”

而在难度更高的训练芯片(AI芯片可分为训练和推理两大类型)上,目前英伟达一骑绝尘,其他厂商无出其右。随着技术的迭代、参与者越来越多,AI芯片舞台也将继续演变。

猜你喜欢

地平线港股上市!拟募资54.07 亿港元,上半年排名ADAS解决方案装机量第一

电子发烧友网报道(文/莫婷婷)10月24日,智驾科技企业地平线正式在港交所挂牌上市,股票代码为9660.HK。 此次上市,地平线拟筹资54.07 亿港元,成为年内港股最大的科技IPO。上市首日,地平线开盘价报5.12港元,大涨28.32...

Tag:科技新闻AI时代下的全新画质体验,海信电视E7N做到了么?

在人工智能技术飞速发展的今天,AI已经不仅仅是一个概念,而是开始真正融入并改变我们的日常生活。在电视行业,AI技术的应用正带来前所未有的画质体验。海信电视E7N,作为AI时代的先行者,通过其独特的技术优势,正在重新定义电视画质的新标准。...

Tag:人工智能通信行业周报:三折叠屏引领消费电子潮流,AI+终端发展有望提速

(以下内容从上海证券《通信行业周报:三折叠屏引领消费电子潮流,AI+终端发展有望提速》研报附件原文摘录) 周行情 行情回顾:过去一周(2024.9.2-9.8),上证指数、深证成指涨跌幅分别为-2.69%、-2.61%,中信通信指数涨跌幅为...

Tag:人工智能从“可用”到“好用”,百度智能云如何做大模型的“超级工厂”?

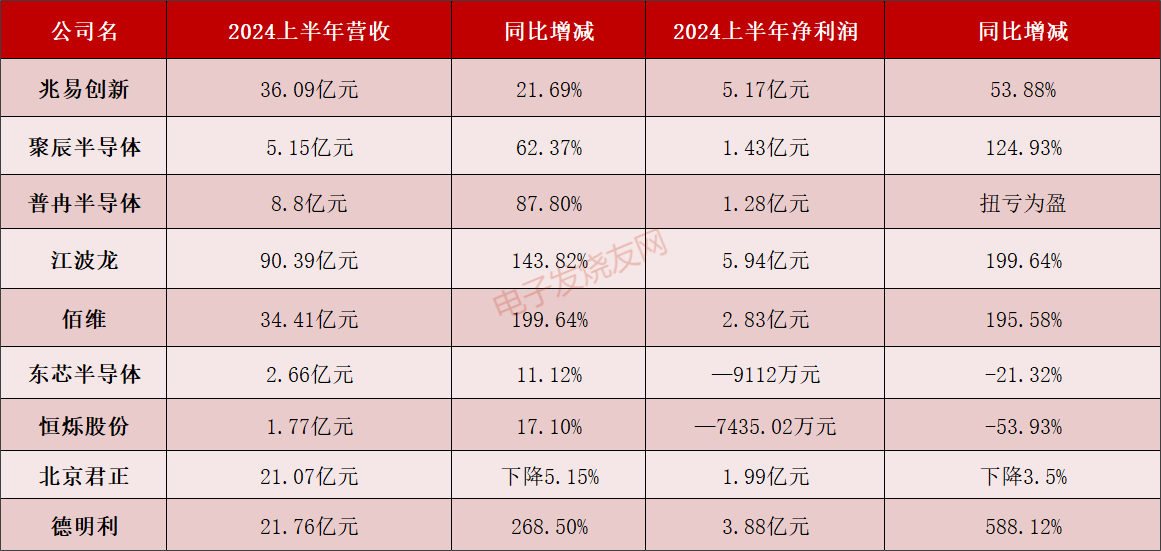

存储2024H1财报:行业上行带动高增长,新品搭上AI成驱动力

电子发烧友网报道(文/黄晶晶)自2023年第三季度开始,存储产业逐渐由之前的厂商亏损、大幅减产、需求不振等低迷行情,转变为步入复苏的上行周期。在我们之前跟踪的2023年第四季度以及2024年第一季度财报中已显现出这种向好的趋势。最近,国内...

Tag:人工智能